はじめに

「毎月1万円の積立で老後は安心なの?」

「積立投資を始めたけど、実際にどれくらい増えるの?」

投資を始めたばかりの初心者の方は、積立額と資産形成のイメージがなかなか湧きにくいもの。積立投資はシンプルに見えて、時間と複利の力で大きな成果を生む仕組みです。

しかし、よく勘違いされやすい点も多く、実際にどれくらいの金額をどれくらいの期間積み立てると、どんな結果になるのかを具体的にシミュレーションすることはとても重要です。

この記事では、初心者向けに積立額の考え方から資産形成シミュレーションまで、できるだけわかりやすく解説します。これを読めば、あなたの未来の資産形成のイメージがきっと明確になります。

積立投資とは?基本をおさらい

積立投資とは、毎月決まった金額を一定の投資商品(例えばインデックスファンド)に投資し続ける方法です。投資初心者でも始めやすい理由は、少額から始められ、時間を分散してリスクを抑えられるからです。

例えば、毎月1万円を20年間積立投資すると、元本は240万円です。しかし、運用成績(例えば年率5%程度)によって、最終的な資産額は大きく変わります。この「時間」と「複利」の力こそが、積立投資の最大のメリットです。

初心者が陥りがちな誤解

「毎月1万円じゃ大して増えないんじゃない?」と感じる方もいます。しかし、複利の力を過小評価してはいけません。たとえ年5%の運用でも、20年後には約330万円、30年後なら約830万円に増える可能性があります。

また、「もっと高い利回りを狙えば早く増える」と思い、ハイリスク商品に手を出す方もいますが、リスクとリターンは常にセットです。過度なリスクを取ると、一時的な値下がりで不安になり、途中で投資をやめてしまうことにもなりかねません。

積立投資は、リスクを抑えつつ長期で資産を育てるための方法です。無理のない積立額を設定し、継続することが何より大切です。

積立額と運用期間によるシミュレーション

では、実際にいくつかのパターンでシミュレーションしてみましょう。運用利回りは、保守的な年5%で想定します。

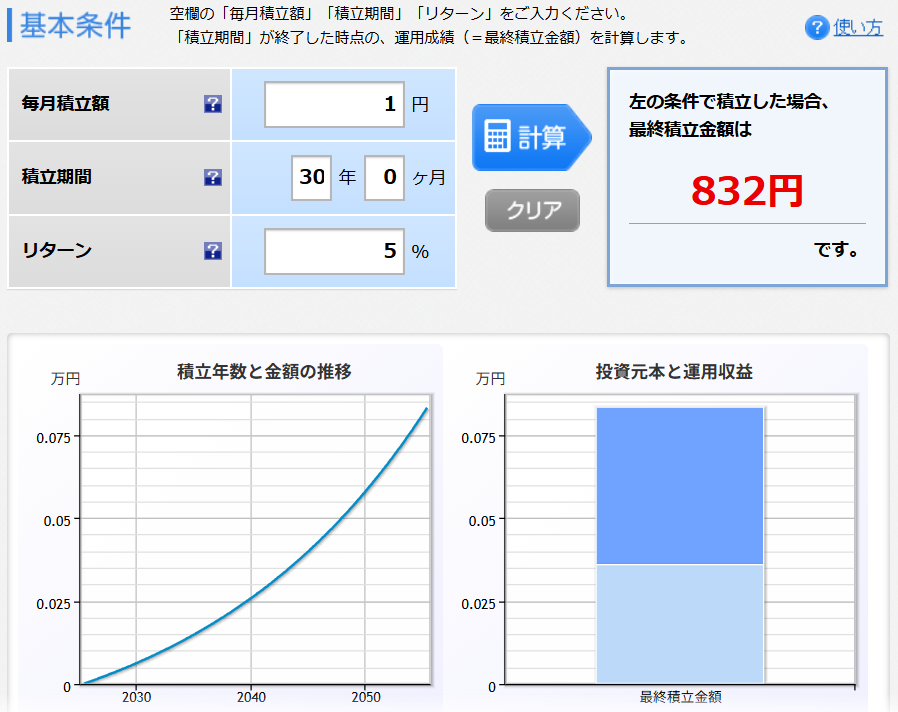

パターン1:毎月1万円を30年間積立

- 元本:360万円(1万円×12ヶ月×30年)

- 最終資産額:832万円

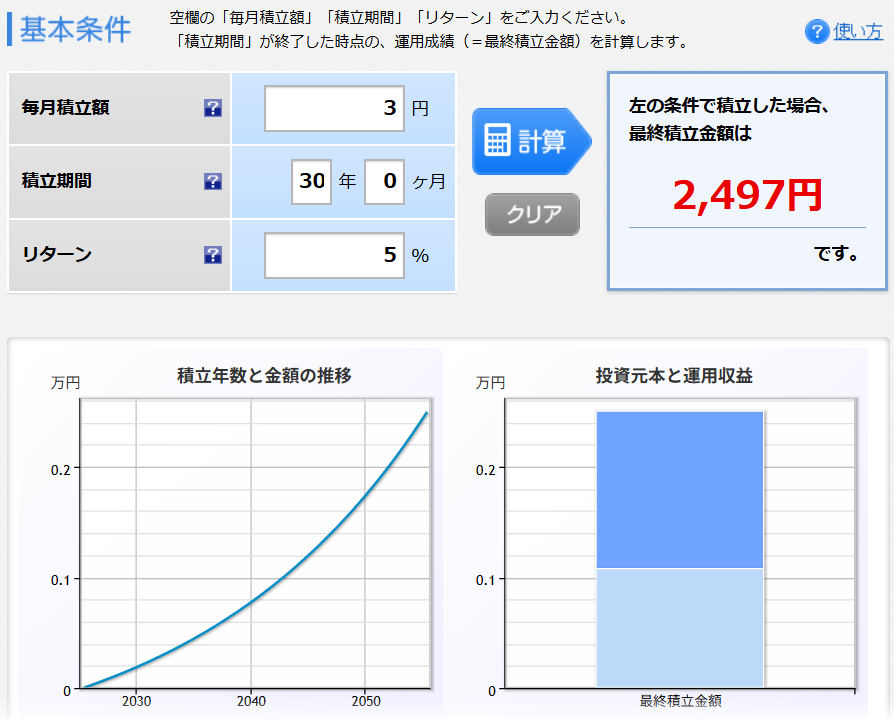

パターン2:毎月3万円を30年間積立

- 元本:1080万円(3万円×12ヶ月×30年)

- 最終資産額:2497万円

パターン3:毎月5万円を30年間積立

- 元本:1,800万円(5万円×12ヶ月×30年)

- 最終資産額:4161万円

このように、積立額を増やしたり、運用期間を長くすることで、資産の成長は飛躍的に大きくなります。もちろん、運用利回りは年によって変動しますが、長期で見れば複利の効果がしっかり効いてくるのです。

積立額の決め方とポイント

「毎月いくら積み立てればいいの?」と悩む方も多いでしょう。無理のない積立額を決めるポイントは次の通りです。

- 生活費を圧迫しない範囲で積立額を決める(家計の見直しも大切)

- 収入の一部(たとえば手取りの10%)を目安にする

- 将来のライフプラン(教育費、住宅購入、老後資金)を見据える

途中で積立をやめてしまうより、少額でもコツコツ続ける方が大切です。余裕が出たら増額するのも良いでしょう。

実際に資産形成できたストーリー

管理人は社会に出てから収入の20%を貯金に回す生活をしていました。

2006年頃からインデックス投資を始め月5万円のうち、最初は全額を投資に回していたのですがリーマンショックに被弾してリスク資産がマイナス60%というダメージを受けました。

その後は現金の大切さも実感し、リスク資産は売らずになるべくリスク資産半分、無リスク資産半分を意識しながらボーナスなどでリラバンスをして、コツコツ資産形成してきたおかげで老後資産は5000万円を超えました。

昔は現在のような超低コストインデックスファンドも、クレカ積立も無かったのですが、今だと一定額をコツコツ積立しやすい時代になっていますね。

このように、管理人の体験談からも積立投資の威力とリバランスの大切さが見えてきます。

まとめ|積立投資で未来をつくろう

積立額と資産形成シミュレーションを通して見えてきたのは、複利の力と長期投資の重要性です。無理なく続けられる積立額を設定し、長期でコツコツ続けることが、将来の安心した生活につながります。

「難しそう」「大して増えなそう」と感じていた方も、まずは少額からでも積立を始め、資産形成の第一歩を踏み出してみませんか?

コメント